Essa é a edição semanal da newsletter do ASA, com os principais assuntos do mercado financeiro doméstico e internacional que serão relevantes ao longo da semana, sempre com as análises das nossas equipes de gestão e macroeconomia. Assine aqui.

Uma mudança na projeção de inflação no horizonte relevante somada à nova comunicação do Banco Central no texto divulgado após a decisão do Copom da última semana levou o ASA a revisar o seu cenário para a taxa básica de juros no próximo ano.

A expectativa agora é de que o BC antecipe o corte para a reunião de janeiro, com redução de 0,25 ponto percentual da Selic.

Antes, a projeção era de corte em março, de 0,50 pp, considerando um cenário de curto prazo mais benigno e sua projeção mais próxima da meta. Com a mudança, a taxa terminal estimada em 11,75% está sob avaliação.

A ata do Copom (Comitê de Política Monetária), que será divulgada amanhã (16), deve trazer novas pistas sobre o início do ciclo de corte da Selic, que foi mantida, pela quarta vez consecutiva, em 15% ao ano.

Na semana passada, o comunicado mostrou que a autoridade monetária revisou para baixo a projeção para o IPCA em seu horizonte relevante, de 3,3% para 3,2%, aproximando-se ainda mais do centro da meta de 3% (e, provavelmente, em 3,1% no horizonte relevante que será observado na reunião de janeiro de 2026).

No cenário doméstico, o BC reiterou a moderação do crescimento, destacando o dado mais fraco do PIB do 3º trimestre e a desaceleração da inflação corrente (ainda acima da meta). No ambiente externo, o Comitê voltou a apontar a necessidade de cautela, refletindo os desdobramentos da política econômica dos Estados Unidos sobre as condições financeiras globais e, em especial, sobre economias emergentes.

Já o balanço de riscos foi mantido como equilibrado, mas o Copom reforçou que os riscos, tanto de alta quanto de baixa, seguem mais elevados do que o usual.

Outro ponto relevante do comunicado, segundo Leonardo Costa, economista do ASA, foi a mudança sutil na condução da política monetária.

"O Comitê passou a afirmar que 'a estratégia em curso, de manutenção do nível corrente da taxa de juros por período bastante prolongado, é adequada', o que, em nossa interpretação, justifica a fala recente de Gabriel Galípolo, presidente do BC, que indicava que o período prolongado valia a partir de quando o juro atingiu 15%", diz Costa.

O economista avalia que a inclusão do “em curso” pode indicar que o BC avalia que a estratégia já está em execução e vem produzindo os efeitos esperados, tornando a ênfase menos prescritiva e mais descritiva do quadro atual.

"Em outras palavras: o Comitê sugere que a política restritiva está funcionando agora, no retrato presente, ainda que mantenha a vigilância, abrindo espaço para ficar mais dependente dos dados nas suas próximas decisões", afirma Costa.

Brasil

IPCA: A inflação de novembro avançou 0,18%, acelerando frente aos 0,09% de outubro. No acumulado em 12 meses, o índice recuou de 4,68% para 4,46%, movimento que reforça a tendência de desinflação apesar da alta mensal.

PL da Dosimetria: O PL 2162/2023, aprovado por 291 a 148 votos, não concede anistia, mas reduz automaticamente penas dos crimes do Estado Democrático de Direito, por alterar limites e critérios de cálculo.

IGP-10: O índice variou 0,04% em dezembro, desacelerando frente a novembro (0,18%). No acumulado de 2025, o indicador encerrou o ano em queda de 0,76%, em forte contraste com a alta registrada no mesmo período de 2024.

Correios: O governo reestruturou empréstimo aos Correios, agora em R$ 12 bilhões, com garantia da União, taxa de cerca de 115% do CDI, abaixo do teto de 120% do CDI fixado pelo Tesouro. A operação terá prazo total de 15 anos, com carência de três anos, liberação integral e imediata dos recursos, sem tranches, e custo adicional de 2% do valor (R$ 240 milhões) referente à taxa de estruturação.

Projeções para indicadores econômicos na pesquisa Focus, do Banco Central, desta segunda-feira (15):

Selic/2025: 15%

IPCA/2025: 4,36% (ante projeção de 4,40% anteriormente)

PIB/2025: 2,25% (manutenção)

Mundo

Juros nos EUA: O Fed reduziu a taxa de juros em 0,25 pp e manteve a sinalização de mais 0,25 pp de queda para o ano que vem no gráfico de pontos (Dots), conforme amplamente esperado. A decisão contou com três dissidências.

Reservas americanas: O Fed anunciou que vai retomar as compras de ativos para gerir as reservas. Segundo Jerome Powell, presidente da autoridade monetária, as compras podem permanecer próximas de US$ 40 bilhões por vários meses, refletindo pressões de mercado, e podem desacelerar posteriormente.

Fed: O presidente Donald Trump disse que Kevin Warsh também está no topo de sua lista depois que os dois se reuniram na quarta-feira. As chances de Warsh ser o indicado de Trump para a presidência do Fed dispararam nos mercados de aposta depois dos comentários, mas Kevin Hasset segue como favorito.

Políticas fiscais: A China divulgou um comunicado após a conclusão de sua Conferência de Trabalho Econômico, prometendo adotar políticas fiscais e monetárias favoráveis daqui para frente.

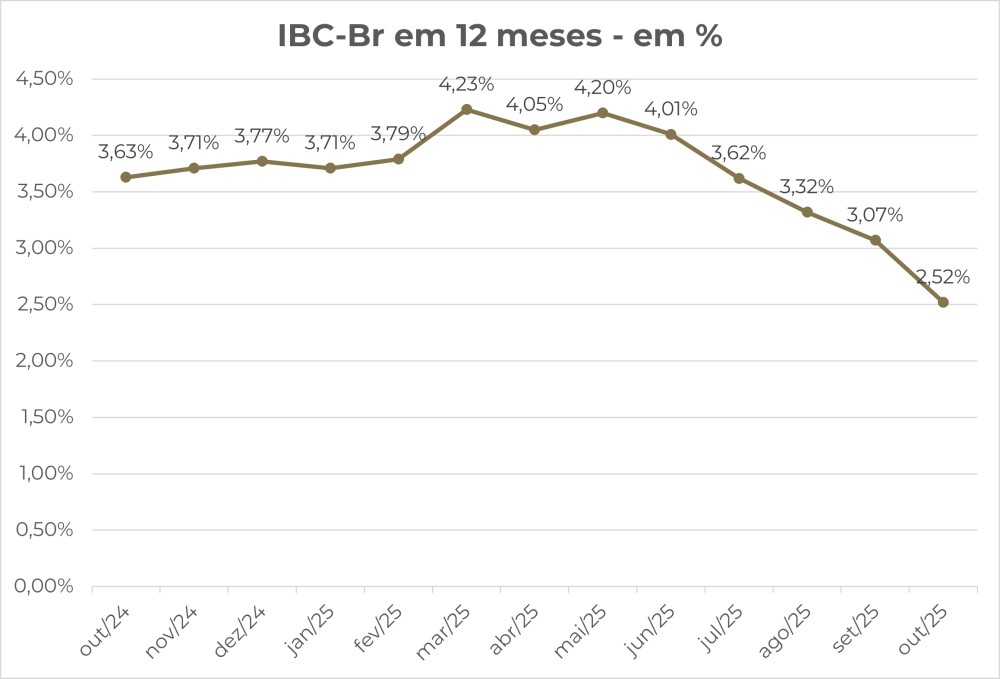

Gráfico da semana

O IBC-Br de outubro, considerado uma prévia do PIB, recuou 0,25% na margem, resultado abaixo das expectativas de mercado. A média móvel trimestral ficou ligeiramente negativa (-0,2%), ainda que indique um ritmo de perda mais moderado do que o observado nos meses anteriores. Na comparação interanual houve nova desaceleração, com alta de 0,4%.

Pelas aberturas, a queda foi relativamente disseminada, com destaque negativo para a indústria (-0,7%) e para os serviços (-0,2%). Em sentido oposto, a agropecuária apresentou avanço expressivo na margem (+3,1%), atenuando parcialmente o resultado agregado. Excluindo o setor agropecuário, a retração foi de 0,3% no mês.

Em contraste com os dados antecedentes do IBGE (especialmente comércio e serviços, que mostraram variações positivas em outubro), o IBC-Br sugere queda moderada da atividade na margem, segundo Leonardo Costa, economista do ASA, reforçando a leitura de perda de tração no início do quarto trimestre.

"Mantemos a projeção de PIB próximo de zero no 4º trimestre, em linha com o cenário de desaceleração gradual da atividade doméstica observado ao longo do segundo semestre de 2025", afirma Costa.

Os assuntos da semana

Agenda em Brasília

A última semana de atividades do Congresso em 2025 terá pauta carregada e decisiva. Na Câmara, o foco recai sobre a votação do projeto do Comitê Gestor do IBS (PLP 108), etapa central da regulamentação da reforma tributária, além do projeto que promove corte linear de 10% nos benefícios tributários, peça-chave da estratégia fiscal do governo de elevação de receitas. Também pode haver a votação final a Lei Antifacção.

No Senado, há expectativa de votação do PL da Dosimetria, enquanto o Congresso se prepara para deliberar a Lei orçamentária anual (LOA) de 2026, encerrando o ciclo orçamentário.

Hoje, o relator Isnaldo Bulhões apresenta parecer do Orçamento, a CMO pode analisá-lo na terça (16), para votação em plenário até quinta (18).

No Executivo, o presidente Lula valida o Plano Clima, com estratégias para o cumprimento das metas nacionais de redução de emissões de gases de efeito estufa, e acompanha a possível contratação de um empréstimo de até R$ 15 bilhões para os Correios, tema sensível do ponto de vista fiscal.

No sábado (20), Lula participa da assinatura do acordo Mercosul–União Europeia, fechando a semana com forte simbolismo político e econômico.

Dados dos EUA

Nos EUA, os investidores monitoram na terça-feira dados de emprego do payroll de novembro, enquanto o Índice de Preços ao Consumidor (CPI) de novembro sai na quinta-feira.

Decisões de juros

O Banco Central do Japão (BoJ) e o Banco Central Europeu (BCE) decidem juros nesta semana.

Na Zona do Euro, a expectativa é de manutenção da taxa básica. Já no Japão, o mercado precifica uma alta depois que o presidente do BoJ, Kazuo Ueda, afirmou no início deste mês que a instituição avaliaria os prós e os contras de uma elevação na próxima reunião.

Além disso, outros indicadores econômicos mostram que a dinâmica entre inflação e salários favorece o aperto monetário no país asiático.