Criado em 1995, o Fundo Garantidor de Créditos (FGC) é uma entidade privada que tem como objetivo proteger clientes em casos de intervenção, liquidação ou falência de instituições financeiras.

Na prática, ele funciona como uma rede de proteção do sistema financeiro. É um seguro para aplicações como CDBs, Letras Hipotecárias, LCIs e LCAs, além de depósitos em conta corrente e poupança.

Para acionar o FGC, o Banco Central precisa primeiro anunciar oficialmente uma intervenção ou uma liquidação extrajudicial da instituição financeira. Caso isso aconteça, o investidor tem direito a receber de volta o montante que investiu mais a rentabilidade no período. Mas esse pagamento não é infinito e segue algumas regras.

A primeira delas é que há um limite de R$ 250 mil por CPF ou CNPJ, com um teto de R$ 1 milhão a cada quatro anos. Além disso, esses R$ 250 mil são por conglomerado da instituição financeira. Ou seja, se você tiver investido em diversos CDBs de um mesmo banco ou bancos de um mesmo grupo que venham a falência, o teto para a restituição do seu dinheiro também é de R$ 250 mil.

Por isso a importância de não colocar todos os ovos na mesma cesta, mas diversificar.

É importante destacar que não há prazo para o pagamento do FGC aos investidores e correntistas, dado que depende do envio das informações pela instituição com problemas para o fundo. Após ter esses dados em mãos, o FGC inicia os pagamentos em até 2 dias.

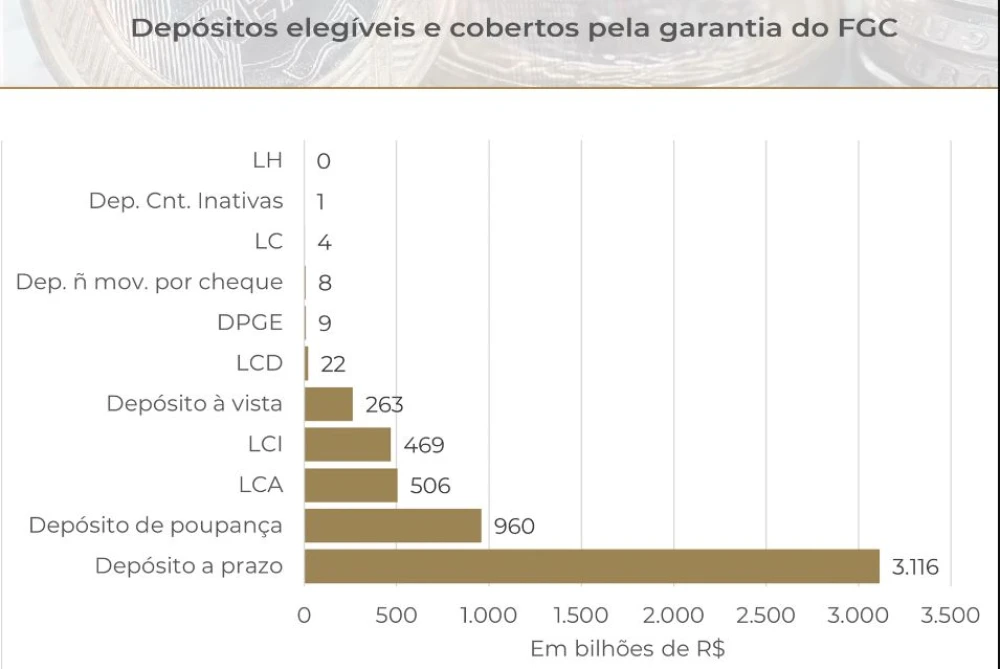

Segundo dados do FGC divulgados por 183 instituições financeiras até o mês de setembro deste ano, o total de depósitos elegíveis e cobertos pela garantia do Fundo soma R$ 5,4 trilhões.

O montante referente aos depósitos a prazo corresponde à maior fatia, com R$ 3,1 trilhões. Na sequência, aparecem os depósitos de poupança (R$ 960 bilhões) e as LCA (Letras de Crédito do Agronegócio) e LCI (Imobiliárias), com R$ 506 bilhões e R$ 469 bilhões, respectivamente.

São elegíveis instrumentos financeiros que representam os depósitos e investimentos de seus clientes, em produtos como depósitos à vista (conta corrente) e a prazo (CDB, RDB, poupança, Letras de Câmbio etc.).

De onde vem o dinheiro do FGC?

O FGC é uma entidade civil privada que busca a estabilidade financeira do país.

Por imposição do Banco Central, todos os bancos múltiplos, comerciais, de investimentos, Caixa Econômica Federal, entre outros, são obrigados a participar do FGC. Essas instituições financeiras precisam transferir ao Fundo todos os meses uma parcela do saldo dos valores que são garantidos pelo “seguro”, como CDBs e poupança.

Essas contribuições formam o “colchão” que irá socorrer investidores em caso de quebra de algum banco. É por isso que o Banco Central obriga que todas elas estejam associadas ao FGC.

Saiba mais sobre o funcionamento do FGC no vídeo a seguir: