Artigo escrito por Fabiano Zimmermann, head de renda fixa do ASA*

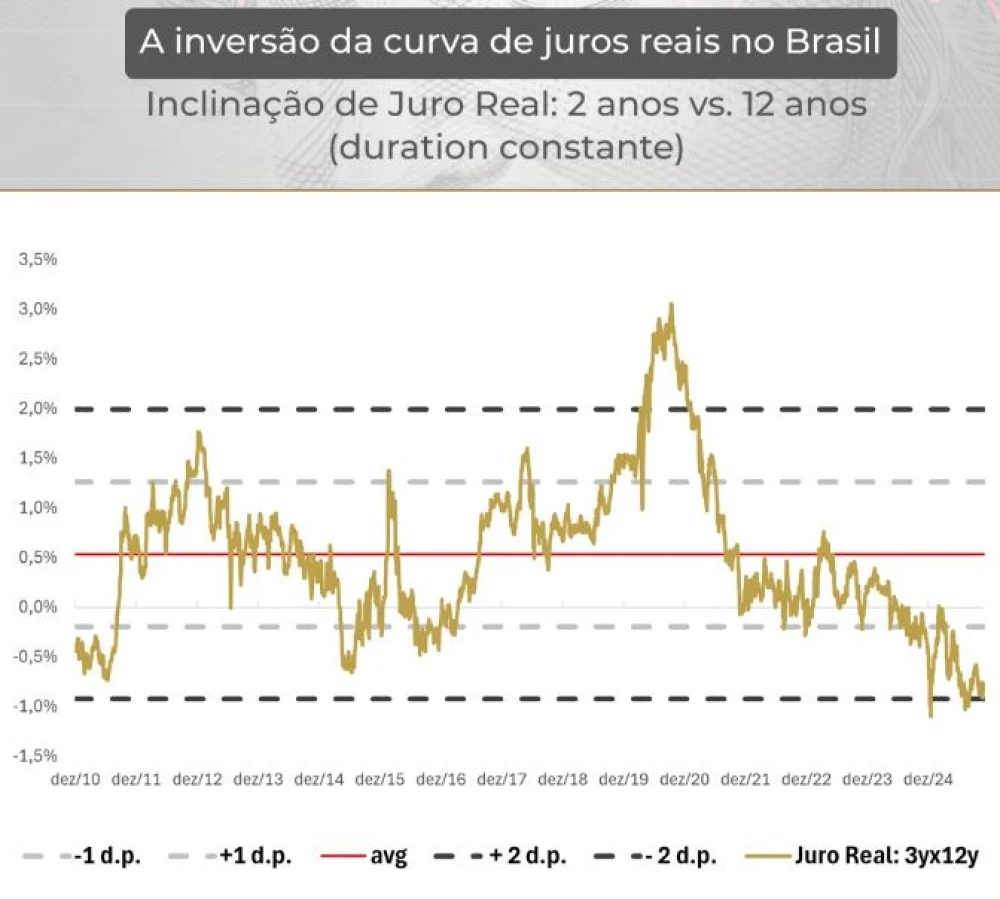

A recente estrutura invertida da curva de juros reais no Brasil — em que títulos indexados à inflação de médio prazo oferecem retornos reais superiores aos de prazos longos — reflete uma combinação de preocupações com política monetária, fiscal e crescimento futuro. Dada a consistência histórica entre inversão de curva e desaceleração, esse padrão merece atenção como um precursor de recessão.

No Brasil, os títulos indexados à inflação (NTN-B ou IPCA+) mostram uma situação atípica: prazos intermediários (ex: 2030) com yields reais de ~8% ou mais, enquanto prazos muito longos (2055-60) contam com rendimentos quase 100 bps menores, enquanto as estimativas do Banco Central do Brasil (BCB) para a taxa neutra real no Brasil apontam algo na faixa de 5% de longo prazo.

Por que a inversão importa: mecanismo de antecipação de recessão

Historicamente, em economias maduras, a inversão da curva de juros (geralmente nominal) precede recessões. A lógica se aplica também no contexto de juros reais: quando as taxas de curto/médio prazo sobem ou se mantêm elevadas enquanto os prazos longos exigem menos prêmio, isso sinaliza que o mercado espera menor crescimento, e/ou cortes de juros futuros como resposta à deterioração econômica.

No Brasil, a relação entre a “inclinação da curva real” e o gap do produto já foi estudada e verifica-se que a diferença entre a inclinação da curva e a sua “natural” contrapartida correlaciona-se com a lacuna de produto (output gap).

Assim, a inversão sugere que o mercado já está precificando “algo” que implica crescimento fraco, possivelmente recessivo — redução de investimento, crédito mais caro, esperanças menores de lucro corporativo.

Causas específicas para o Brasil

Política monetária ultrarrestritiva: Aqui, entendo ser o principal fator de distorção. Nos últimos anos no Brasil, convivemos com inflações ao redor de 4,5% a.a, ao passo que a Selic oscilou entre 10,5% e 15%. Ou seja, para um mesmo nivel de inflação, convivemos com juros reais entre 6% e 10% a.a. Essa amplitude de juros reais nesse período pode ser derivada de uma necessidade de recuperação de credibilidade do Banco Central a partir de uma troca de comando ruidosa, e discussões sobre a sustentabilidade de se conviver com uma meta de inflação de 3% no longo prazo.

Incerteza fiscal, concorrência de papéis incentivados e maiores volumes emitidos pelo Tesouro Nacional: Dívida elevada (e projetada em aumento) com dificuldades em se cumprir as metas de superavit primário, além de volumes mais expressivos de emissões em títulos de inflação pelo Tesouro Nacional e no mercado corporativo contribuem, mas, a meu ver, não explicam a inversao da curva e nem o nível elevado das taxas.

Implicações para a economia e riscos para o ciclo

Se o custo real do crédito para prazos “curtos/médios” estiver elevado — enquanto o mercado espera que esse custo caia no futuro — empresas e famílias tendem a adiar investimentos e consumo. Isso compromete a dinâmica de crescimento.

A inversão coloca o Banco Central brasileiro em posição desconfortável: manter juros altos para combater a inflação versus o risco de sufocar a atividade econômica.

Dívida alta e prêmios elevados de risco significam que o governo tem menor “margem de manobra” para erro. Em ambiente de crescimento fraco, receitas recuam, pressionando as contas.

Cenário de recessão

Embora não seja certo que toda inversão signifique recessão, o padrão repetido — tanto internacionalmente quanto, em menor grau, localmente — indica que o risco de recessão se eleva bastante. No Brasil, diante de uma curva real invertida somada ao ambiente fiscal e macroeconômico fragilizado, o alerta se intensifica.

Choques externos e políticos têm grande peso: o Brasil é mais sujeito à volatilidade dos termos de troca, fluxos de capital e ruídos políticos; isso faz com que a curva possa inverter por razões transientes (fluxos, preferências de liquidez) sem que uma recessão doméstica imediata se materialize.

A inversão da curva de juros reais no Brasil não é meramente um detalhe técnico: é um faro-alarme para a economia. Em um contexto de política monetária apertada, finanças públicas exigentes e crescimento incerto, o mercado está dizendo — via curva — que espera mais risco à frente. Para investidores, gestores e formuladores de política, o sinal precisa de atenção: exige monitoramento rigoroso e, possivelmente, revisão de estratégias defensivas.

Para investidores, a curva sugere cautela, indicando que estratégias de alocação de ativos devem ser revisadas, que a diversificação geográfica e setorial é mais importante do que nunca, e que instrumentos de hedge contra volatilidade e deterioração econômica devem ser considerados.

Para gestores de fundos e investidores institucionais, a curva invertida sinaliza a necessidade de ajustes defensivos, revisão de duration de portfólios de renda fixa e avaliação da exposição a riscos cambiais e de crédito, especialmente em um ambiente em que fluxos de capital externo podem se tornar voláteis rapidamente.

Para formuladores de políticas, o sinal da curva exige monitoramento rigoroso e avaliação contínua da sustentabilidade fiscal. A curva invertida indica aperto econômico severo, o que, se não for adequadamente gerido, pode se traduzir em desaceleração mais pronunciada, aumento do custo da dívida e deterioração ainda maior das contas públicas.

Portanto, a curva atua como um alerta antecipado que permite a autoridades monetárias e fiscais antecipar movimentos e calibrar políticas para mitigar riscos, evitando que problemas temporários se transformem em crises sistêmicas. Ajustes na política monetária, rolagem da dívida, reformas fiscais e reavaliação de incentivos tributários seletivos são ferramentas que podem ser utilizadas para responder de maneira eficaz a esses sinais.